티스토리 뷰

목차

보이스피싱에 대한 피해구제 절차 마련

'통장협박' 안 통한다…협박문자만 있어도 지급정지 푼다

앞으로 신종 사기인 이른바 '통장협박' 피해자도 신속하게 계좌 지급정지를 풀 수 있게 됩니다.

통장협박 등 신종·변종 보이스피싱 피해구제

지급정지 제도를 악용한 통장협박, 간편 송금서비스를 이용한 보이스피싱에 대응하여

신속한 피해구제 절차를 마련하고, 고객의 계좌 개설시 금융회사의 금융거래목적 확인을 의무화하는

「전기통신금융사기 피해 방지 및 피해금 환급에 관한 특별법」(이하 ‘통신사기피해환급법’)

개정안이 오늘 국회 본회의를 통과하였다. <2024.02.01>

그동안 어려운 경제 여건 속에서 열심히 일상생활을 영위해 온 자영업자 등이

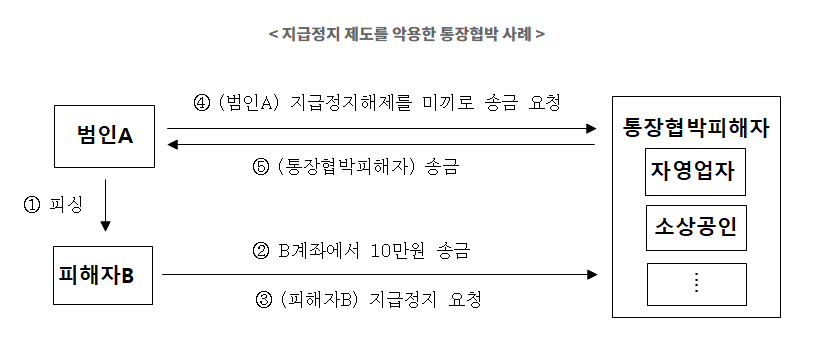

통장협박*으로 자영업자의 계좌가 정지되면, 피해금 환급이 끝날 때까지

약 2~3개월간 입출금 정지 및 모든 전자금융거래가 제한되어

영업에 상당한 피해를 입어 왔었다.

* 자영업자 등에게 소액 송금 후 자영업자 등의 계좌 지급정지, 이를 빌미로 금전 요구

법 시행 절차

금번 통신사기피해환급법 통과로 소상공인, 자영업자 등 서민과 취약계층의 절박한 상황을 악용하는 이러한 통장협박 유형의 변종 보이스피싱 범죄에 대응하여 통장협박 피해자도 피해금 편취 의도가 없음을 소명하는 객관적인 자료(예: 협박문자 등)를 가지고 금융회사에 이의제기를 신청하면 피해금과 관련이 없는 부분에 대한 신속한 지급정지 해제가 가능하게 된 것이다.

| < 금융소비자 당부사항 > ①사기범은 지급정지 해제 권한이 없으므로 합의금을 절대 송금하지 마세요. ②공개된 장소에서 불특정 다수에게 계좌번호를 노출하면 통장협박 피해를 입을 수 있으므로 주의가 필요합니다. ③개정 법률 시행(’24.8월초 예상) 이전까지는, 통장협박에 응하지 말고 피해자와의 합의중재를 은행에 요청하세요. |

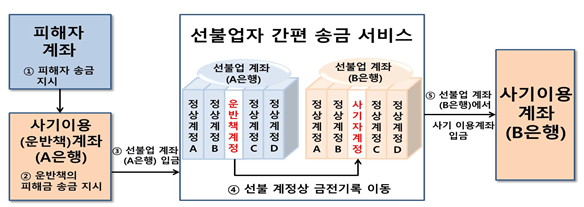

또한, 보이스피싱 피해금을 간편송금* 방식을 통해 이전시킴으로써 계좌의 추적을 어렵게 하는 지능적 보이스피싱 범죄에 대해서도 금융회사-금융회사-간편 송금업자 간 계좌정보 공유를 의무화하여 범인 계좌에 대한 신속한 지급정지 및 피해금 환급이 가능할 것으로 기대된다.

* 상대방 계정이나 전화번호 입력만으로 상대방 계좌로 송금 가능한 금융서비스 (통상적으로 선불전자지급수단을 통해 송금함 (예: 카톡송금))

※ 간편 송금을 이용해 피해금이 사기범 계좌로 송금된 경우, 해당 계좌 정보는 선불업자만 알고 있고, 금융거래정보이므로 정보 공유도 제한 → 해당 계좌 지급정지에 어려움 발생

아울러, 계좌 개설 시, 금융회사의 금융거래목적 확인을 의무화하는 내용의 법적근거가 마련됨에 따라 금융회사는 전기통신금융사기와 관련되어 있는 경우 계좌 개설을 거절하고, 증빙자료 미비 시 한도제한 계좌로 개설할 수 있게 되어 제도 운영의 실효성 제고 및 대포통장 방지 효과 등이 기대된다.

| < 금융소비자 당부사항 > ①타인에게 통장을 양도하거나 대여하는 행위는 형사처벌* 대상입니다. * 전자금융거래법(§49④)에 따라 최고 5년 이하의 징역 또는 3천만 원 이하의 벌금 부과 ②타인에게 양도·대여되어 보이스피싱에 이용된 사기이용계좌의 명의인은 「통신사기피해환급법」(§13의2)에 따라 ‘전자금융거래제한대상자’로 등록되어 인터넷·모바일뱅킹이 제한됩니다. ③금융소비자가 계좌를 개설하는 등의 경우에 금융회사는 금융거래 목적을 확인하고 증빙서류 제출을 요구*할 수 있습니다. * 증빙서류를 제출하지 않거나 금융거래 목적이 확인되지 않을 경우, 금융회사는 계좌개설 거절, 이체 송금·출금 한도 제한 등 조치 가능 |

금번 개정안은 정부의 법률 공포 절차를 거친 뒤, 공포일로부터 6개월 후 시행(’24.8월초 예상)될 예정이며, 금융위는 시행령 등 하위규정을 조속히 마련하여 차질 없이 법 시행을 준비해 나갈 계획임을 밝혔다.

'세상만사' 카테고리의 다른 글

| 위 건강에 좋다는 브로콜리 (10) | 2024.06.02 |

|---|---|

| 사과의 효능 5 가지 (8) | 2024.05.25 |

| ‘AI 생성물’ 워터마크 표시 의무화 (100) | 2024.05.22 |

| 전국 76곳 국가유산 무료 관람 (93) | 2024.05.13 |

| 지난달 수출 13.8%Up, 7개월 연속 플러스 (8) | 2024.05.01 |